wkB - Häufig gestellte Fragen

Die wichtigsten Fragen rund um den Wiederkehrenden Straßenausbaubeitrag (WKB)

Was ist eine Abrechnungseinheit/Abrechnungsgebiet?

Ein Abrechnungsgebiet ist nicht automatisch mit dem Ortsgemeindegebiet gleichzusetzen. Nach Anwendung der geltenden Rechtsprechung kann es entweder das gesamte Gebiet der Ortsgemeinde oder auch einzelne Teile einer Ortsgemeinde sein. In unserer Verbandsgemeinde gibt es ein oder zwei Abrechnungseinheiten pro Ortsgemeinde bzw. Stadt.

Beim wiederkehrenden Beitrag verschmelzen alle Verkehrsanlagen innerhalb eines Abrechnungsgebietes zu einer einzigen Verkehrsanlage. Das hat zur Folge, dass alle Eigentümer von Grundstücken Ausbaubeiträge zu zahlen haben. Dementsprechend erhöht sich die Anzahl der Beitragspflichtigen und damit sinkt die Beitragsbelastung pro m². Demgegenüber ist man bei jedem Ausbau einer Straße im zuständigen Beitragsgebiet in der Beitragspflicht, auch wenn es nicht die „eigene“ Straße betrifft.

Die rechtliche Begründung zur Aufteilung oder Nicht-Aufteilung des Ortsgemeindegebietes in Abrechnungsgebiete sind Bestandteil der jeweiligen Satzung.

Beispiel Marienrachdorf = 1 Einheit

Beispiel: Maxsain = 2 Einheiten

Abrechnungsgebiet I

Abrechnungsgebiet II (Zürbach)

Wie ist der WKB zu zahlen?

Am Ende des jeweiligen Abrechnungsjahres (Stichtag 31.12.), werden dann die tatsächlichen Kosten, die in dem abgelaufenen Kalenderjahr entstanden sind, berechnet. Anfang des anschließenden Jahres wird ein Beitragsbescheid an die Eigentümer der beitragspflichtigen Grundstücke versendet.

Müssen Grundstückseigentümer zwangsläufig in jedem Jahr WKB bezahlen?

Werden im Abrechnungsgebiet in einem Kalenderjahr keine Ausbaumaßnahmen durchgeführt, werden auch keine wiederkehrenden Beiträge erhoben.

Der WKB ist für die Kommunen keine Art von “Spardose“, in der Beiträge für künftige Straßenausbaumaßnahmen gesammelt werden.

Wiederkehrende Straßenausbaubeiträge müssen nur gezahlt werden, wenn in dem Abrechnungsgebiet, indem sich das beitragspflichtige Grundstück befindet, bis zum 31.12.des Kalenderjahres tatsächlich Straßenbaumaßnahmen durchgeführt wurden und die Kosten der Kommune in Rechnung gestellt wurden.

Ist die Höhe des WKB jedes Jahr identisch?

Nein! Der WKB Beitrag wird jedes neu berechnet. Der Beitrag ist sowohl abhängig von den entstandenen Kosten der Maßnahme als auch von der Summe der beitragspflichtigen Grundstücksflächen, z.B. Grundstücke, welche aus der Verschonungsregelung fallen.

Müssen auch WKB gezahlt werden, wenn bereits vor wenigen Jahren Erschließungs- oder Ausbaubeträge gezahlt wurden?

Die Ortsgemeinde hat die Möglichkeit, Grundstücke, die in den letzten Jahren zu den o. a. Beiträgen nach BauGB (und Sanierungsgebiet in der Stadt Selters), bzw. KAG herangezogen wurden, von den WKB zu verschonen. Die gesetzlich vorgeschriebene Höchstdauer der Verschonung beträgt 20 Jahre. Die jeweilige Ortsgemeinde kann dazu eine Satzung zur Verschonung von Abrechnungsgebieten gemäß § 14 der Satzung zur Erhebung von WKB für den Ausbau von Verkehrsanlagen erlassen. Die Übergangsregelung für gezahlte Ausbaubeiträge könnte dann so aussehen:

Gezahlter Beitragssatz: | Verschonungsdauer: |

EUR 0,01 bis 1,00/m² gewichtete Grundstücksfläche | 1 Jahr |

EUR 1,01 bis 2,00/m² gewichtete Grundstücksfläche | 2 Jahre |

EUR 2,01 bis 3,00/m² gewichtete Grundstücksfläche | 3 Jahre |

EUR 3,01 bis 4,00/m² gewichtete Grundstücksfläche | 4 Jahre |

EUR 4,01 bis 5,00/m² gewichtete Grundstücksfläche | 5 Jahre |

EUR 5,01 bis 6,00/m² gewichtete Grundstücksfläche | 6 Jahre |

EUR 6,01 bis 7,00/m² gewichtete Grundstücksfläche | 7 Jahre |

EUR 7,01 bis 8,00/m² gewichtete Grundstücksfläche | 8 Jahre |

EUR 8,01 bis 9,00/m² gewichtete Grundstücksfläche | 9 Jahre |

EUR 9,01 bis 10,00/m² gewichtete Grundstücksfläche | 10 Jahre |

EUR 10,01 bis 11,00/m² gewichtete Grundstücksfläche | 11 Jahre |

EUR 11,01 bis 12,00/m² gewichtete Grundstücksfläche | 12 Jahre |

EUR 12,01 bis 13,00/m² gewichtete Grundstücksfläche | 13 Jahre |

EUR 13,01 bis 14,00/m² gewichtete Grundstücksfläche | 14 Jahre |

EUR 14,01 bis 15,00/m² gewichtete Grundstücksfläche | 15 Jahre |

EUR 15,01 bis 16,00/m² gewichtete Grundstücksfläche | 16 Jahre |

EUR 16,01 bis 17,00/m² gewichtete Grundstücksfläche | 17 Jahre |

EUR 17,01 bis 18,00/m² gewichtete Grundstücksfläche | 18 Jahre |

EUR 18,01 bis 19,00/m² gewichtete Grundstücksfläche | 19 Jahre |

mehr als EUR 19,01/m² | 20 Jahre |

Bei gezahlten Erschließungsbeiträgen wird eine Pauschalverschonung von 20 Jahren empfohlen.

Die Verschonung beginnt zum Zeitpunkt des Entstehens der sachlichen Beitragspflicht. Soweit der einmalige Beitrag abgelöst wurde, gilt abweichend von Satz 2 der Zeitpunkt des Vertragsabschlusses.

Müssen Grundstückseigentümer in einem Abrechnungsgebiet auch für die Erschließung eines Neubaugebietes oder Unterhaltungsmaßnahmen mitbezahlen?

Nein!

Kurzer Exkurs zu Erschließung, Ausbau und Unterhaltung von Straßen.

Bei der Erschließung handelt es sich um die erstmalige Herstellung einer Straße, wofür Erschließungsbeiträge nach dem Baugesetzbuch gezahlt werden. Beim Ausbau werden Beiträge für die Erneuerung, Erweiterung, Verbesserung oder dem Umbau einer bereits erstmalig abgerechneten (bestehenden) Straße gezahlt. Zu den Unterhaltungskosten von Straßen zählt u. a. die Ausbesserung von Schlaglöchern oder der Austausch einer defekten Straßenlampe. Diese sind von der Ortsgemeinde zu tragen.

Werden die Kosten für den Ausbau einer Straße in voller Höhe auf die Grundstückeigentümer umgelegt?

Nein! Wie auch beim Einmalbeitrag trägt die Ortsgemeinde einen Teil der Kosten. Der Mindestanteil des Gemeindeanteils beträgt 20%. Die tatsächlichen Regelungen Ihrer Gemeinde entnehmen Sie bitte der Satzung Ihrer Ortsgemeinde.

Müssen Eigentümer einer Eigentumswohnung oder Teileigentümer eines Grundstückes für das gesamte Grundstück bezahlen?

Nein! Alle Eigentümer werden lediglich in Höhe ihres Teileigentumsanteils lt. Grundbuch bei der Beitragsveranlagung angesetzt, nicht aber für die gesamte Grundstücksfläche.

Kann der WKB auf die Mieter im Rahmen einer Nebenkostenabrechnung umgelegt werden?

Nein! Sowohl der WKB als auch Einmalbeiträge dürfen laut Rechtsprechung mehrerer Gerichte nicht auf den Mieter umgelegt werden.

Muss man als Anlieger einer klassifizierten Straße (Bundes- Landes- oder Kreisstraße) auch nach Einführung des WKB weiterhin nur Beiträge für den Ausbau der Nebenanlagen (Gehweg und Beleuchtung) zahlen?

Nein! Grund dafür ist, dass sich der beitragsrelevante Vorteil nicht mehr an der einzelnen Straße orientiert, sondern am gesamten Straßennetz im Abrechnungsgebiet. Dies wurde von der Rechtsprechung(OVG Rheinland-Pfalz und Verwaltungsgericht Neustadt) mehrfach bestätigt.

Wie wird der WKB für ein Grundstück ermittelt?

Zunächst werden die umlagepflichtigen Kosten der Straßenausbaumaßnahme eines Abrechnungsgebietes abzüglich des festgesetzten Anteils der Ortsgemeinde ermittelt. Dieses sind dann die beitragsfähigen Kosten, die durch die gesamten beitragspflichtigen Grundstücke eines Abrechnungsgebietes dividiert werden und einen Beitragssatz pro m² beitragspflichtiger Grundstücke ergeben.

Nun wird die gewichtete (betragspflichtige) Fläche der einzelnen Grundstücke ermittelt. Bei dieser Berechnung wird der Vollgeschosszuschlag (je 10 %), sowie ein Gewerbezuschlag (Artzuschlag) berücksichtigt. Beim letzteren wird noch einmal zwischen Mischnutzung(+10%) und reine Gewerbenutzung(+20%) unterschieden.

Beispiel für ein Wohngrundstück von 800m² und zwei Vollgeschossen:

Grundstücksfläche 800 m²

20% von 800 m² Vollgeschoss-Zuschlag 160 m²

gewichtete/beitragspflichtige Fläche 960 m²

Beispiel für ein Wohngrundstück von 800m² und zwei Vollgeschossen und (Misch)-Gewerbe

Grundstücksfläche 800 m²

20% von 800 m² Vollgeschoss-Zuschlag 160 m²

10% von 960 m² Artzuschlag 96 m²

gewichtete/beitragspflichtige Fläche 1.056 m²

Beispiel für ein Gewerbegrundstück von 800m² und zwei Vollgeschossen

Grundstücksfläche 800 m²

20% von 800 m² Vollgeschoss-Zuschlag 160 m²

20% von 960 m² Artzuschlag 192 m²

gewichtete/beitragspflichtige Fläche 1.152 m²

Welche Verteilungsmaßstäbe gibt es für die Ermittlung der beitragspflichtigen Grundstücke?

Vollgeschossmaßstab, Geschossflächenmaßstab, Artzuschlag für gewerblich oder in ähnlicher Weise genutzten Grundstücke sowie eine Tiefenbegrenzung.

Berechnung des Vollgeschosszuschlags

Der Zuschlag je Vollgeschoss muss in der Satzung der Ortsgemeinde festgelegt sein, z. B. 10% je Vollgeschoss. Vollgeschosse in Sinne der Regelung der Satzung sind Vollgeschosse im Sinne der Landesbauordnung. Der Vollgeschosszuschlag wird bezieht sich nicht auf die Wohnfläche des jeweiligen Gebäudes sondern auf das gesamte Grundstück. Ein Dachgeschoss ist ein Vollgeschoss, wenn es über ¾ oder mehr der Grundfläche des darunterliegenden Geschosses aufweist. Dabei wird jedoch nur die Fläche berücksichtigt, dessen Höhe mindestens 2,30 m beträgt. Ein Keller ist ein Vollgeschoß, wenn seine Deckenoberkante im Durchschnitt mehr als 1,40 m über die Geländeoberfläche herausragt und gleichzeitig die Geschosshöhe 2,30 m beträgt.

Wofür wird der gewerbliche Nutzungszuschlag(Artzuschlag) berechnet?

Grundstücke, die in einem Industrie-oder Gewerbegebiet liegen oder ausschließlich gewerblich genutzte Grundstücke in sonstigen Baugebieten werden mit einem festzulegenden Zuschlag belastet. Grundstücke, die teilweise gewerblich genutzt werden, erhalten ebenfalls einen Zuschlag. Dieser fällt jedoch geringer als bei ausschließlich gewerblich genutzten Grundstücken aus. Grund hierfür ist die typisierte höhere bzw. teilweise höhere Nutzung der Straße gegenüber einer einfachen Wohnnutzung. Laut Baugesetzbuch liegt die Erhöhung bei gewerblich genutzten Grundstücken bei 20% und bei teilweisem Gewerbe bei 10%.

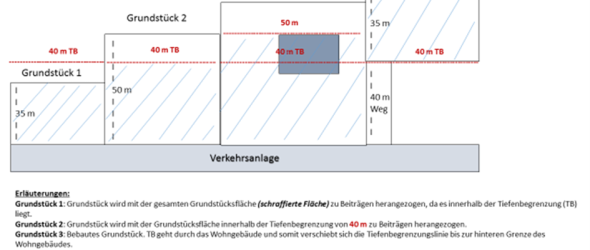

Was ist eine Tiefenbegrenzung?

Die Tiefenbegrenzung ist die Abgrenzung vom Innen- zum Außenbereich bei einem Grundstück. Diese Regelung findet bei Grundstücke Anwendung, die eine Tiefe von mehr als 40 m (gemessen von der Straßenfront) aufweisen. Diese Grenze wird in der Satzung der Ortsgemeinde festgelegt. Der Grundstücksanteil, der hinter dieser 40m-Begrenzung liegt, wird bei der Berechnung der beitragspflichtigen Grundstücksfläche nicht mit einbezogen. Liegt das Grundstück innerhalb des Geltungsbereichs eines Bebauungsplanes, findet die Tiefenbegrenzung keine Anwendung. Hier wird die beitragspflichtige Fläche über die Grundflächenzahl ermittelt.

Ihre Ansprechpartner bei der VG Selters:

Herr Tobias Quirmbach unter 02626/764-916

per Mail: tobias.quirmbach@selters-ww.de